সাধারণত রেওয়ামিলের দুই পার্শ্ব সমান করার জন্য সাময়িক সময়ের জন্য যে হিসাব খোলা হয়, তাকেই অনিশ্চিত হিসাব বলে। হিসাবের গাণিতিক শুদ্ধতা যাচাইকরণের উদ্দেশ্যেই সাধারণত রেওয়ামিল প্রস্তুত করা হয়। লেনদেনগুলো জাবেদা থেকে খতিয়ানে এবং খতিয়ান থেকে রেওয়ামিলে স্থানান্তর প্রক্রিয়ায় কোন ধরনের ভুল-ত্রুটি থাকলে তা সংশোধন করে প্রতিষ্ঠানের আর্থিক বিবরণী প্রস্তুত করে প্রকৃত চিত্র প্রকাশ করা হয়। কিন্তু রেওয়ামিলের ভুল খুঁজে বের না করতে পারার কারণে আর্থিক বিবরণী প্রস্তুত বিলম্বিত হতে পারে বিধায় সাময়িক সময়ের জন্য অনিশ্চিত হিসাবের মাধ্যমে রেওয়ামিলের দুই পার্শ্বে মিল করা হয়, যাতে করে আর্থিক বিবরণী যথাসময়ে প্রস্তুত করা যায়। রেওয়ামিলের ডেবিট দিকের যোগফল যদি ক্রেডিট দিকের যোগফল অপেক্ষা বেশি হয় তাহলে ক্রেডিট দিকে অনিশ্চিত হিসাব প্রদর্শন করতে হয়। অন্যদিকে রেওয়ামিলের ক্রেডিট দিকের যোগফল যদি ডেবিট দিকের যোগফল অপেক্ষা বেশি হয় তাহলে ডেবিট দিকে অনিশ্চিত হিসাব প্রদর্শন করা হয়। পরবর্তীতে যদি ভুল উদ্ঘাটিত হয়, তবে সংশোধনী জাবেদার মাধ্যমে ভুল সংশোধন করে অনিশ্চিত হিসাব বন্ধ করতে হয়।

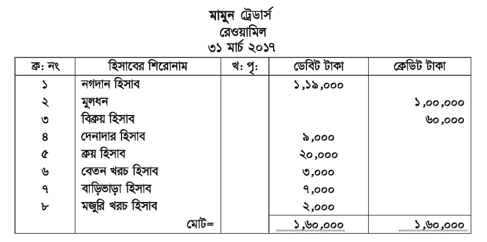

মামুন ট্রেডার্সের হিসাব বই হতে ২০১৭ সালের ৩১ মার্চ তারিখে খতিয়ান উদ্বৃত্তসমূহ ছিল—

নগদান হিসাব ১,১৯,০০০; মূলধন হিসাব ১,০০,০০০; বিক্রয় হিসাব ৬০,০০০; দেনাদার হিসাব ৯,০০০; ক্রয় হিসাব ২০,০০০; বেতন খরচ হিসাব ৩,০০০; বাড়ি ভাড়া হিসাব ৭,০০০; মজুরি খরচ হিসাব ২,০০০ টাকা। ৩১ মার্চ তারিখের রেওয়ামিল প্রস্তুত কর ।

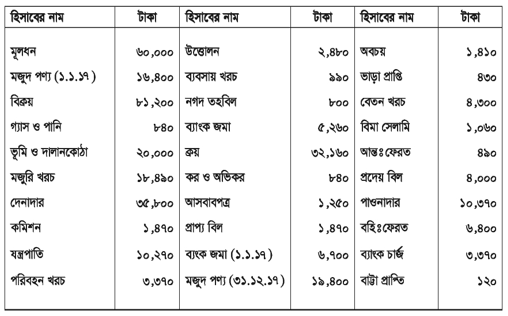

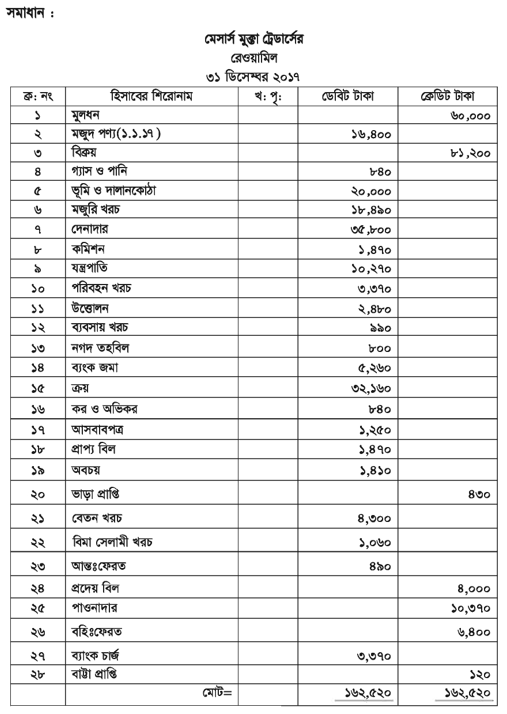

মেসার্স মুক্তা ট্রেডার্সের নিম্নলিখিত খতিয়ান উদ্বৃত্তসমূহ হতে ২০১৭ সালের ৩১শে ডিসেম্বর তারিখের রেওয়ামিল তৈরি করঃ

Read more

or